Publicada la Orden que regula el Registro de Facturas a través de la AEAT.

¿Cómo proceder?

Anunciada por la inmensa mayoría de medios de comunicación, sobretodo prensa económica escrita, finalmente ya ha sido publicada la Orden por la que se regulan las especificaciones normativas y técnicas que desarrollan la llevanza de los Libros registro del Impuesto sobre el Valor Añadido (IVA) a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria: Orden HFP/417/2017, de 12 de mayo.

Aún cuando somos conscientes de que la inmensa mayoría de nuestros lectores ya está familiarizado con las entidades que tendrán la obligación de presentar sus libros por internet, procederemos inicialmente a, de forma telegráfica, resumir las principales obligaciones y características de este nuevo sistema, para con posterioridad extraer aquellos aspectos más relevantes de la recién publicada Orden HFP/417/2017, de 12 de mayo.

OBLIGADOS.

Estarán obligados a liquidar el IVA por esta modalidad aquellos sujetos pasivos del impuesto:

- Cuyo periodo de liquidación que coincida con el mes natural (Art. 71.3 RIVA).

- Porque su volumen de operaciones hubiese excedido durante el año natural inmediato anterior de 6.010.121,04 euros.

- Porque apliquen el régimen especial del grupo de entidades.

- Autorizados a solicitar la devolución de cuotas deducibles por ejercer la actividad de transporte de viajeros o de mercancías por carretera.

- Que opten voluntariamente por la misma.

¿CUANDO DEBE COMENZAR EL ENVÍO DE DOCUMENTACIÓN A TRAVES DE LA SEDE DE LA AEAT?

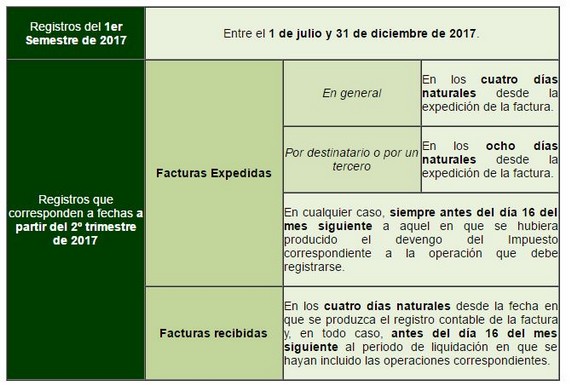

Registros de

¿CÚAL SERÁ EL PERÍODO DE PRESENTACIÓN DE LA DECLARACIÓN DE IVA?

Hemos de recordar que, mientras el sujeto pasivo del Impuesto debe presentar la liquidación del mismo durante los veinte primeros días naturales del mes siguiente al correspondiente período de liquidación mensual o trimestral, según proceda, el artículo 71.4 del Reglamento determina que:

“las declaraciones-liquidaciones correspondientes a las personas y entidades a que se refiere el artículo 62.6 de este Reglamento (SII), deberán presentarse durante los treinta primeros días naturales del mes siguiente al correspondiente período de liquidación mensual, o hasta el último día del mes de febrero en el caso de la declaración-liquidación correspondiente al mes de enero”.

Una vez recordados algunos aspectos básicos de la aplicación de este nuevo Sistema de envío de Información a través de la Sede Electrónica de la AEAT, la Orden HFP/417/2017, de 12 de mayo, articula modificaciones que permitan la aplicación de este nuevo régimen. Así:

CONSECUENCIAS

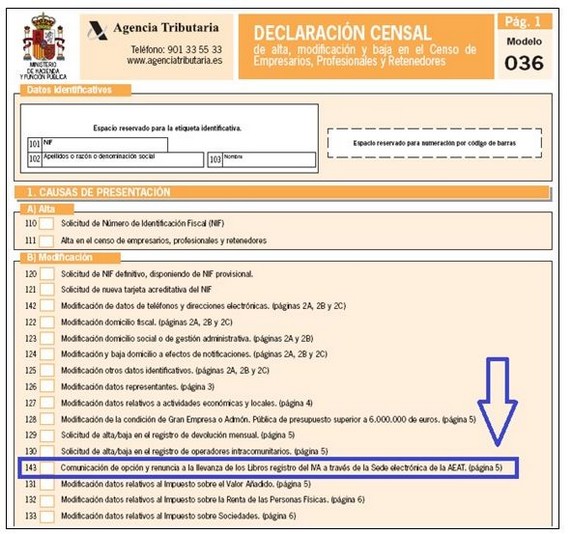

- Habremos de comunicar a la Administración Tributaria nuestra opción o renuncia por este Sistema, en el modelo 036 o 037, que ha sido modificado a tal fin:

- Consecuencia de este nuevo sistema se eliminarán algunas de las obligaciones que el sujeto pasivo tenía hasta la fecha, entre ellas la presentación de:

- Modelo 340 de Declaración Informativa de operaciones incluidas en los Libros Registro.

- Modelo 347 de Operaciones Anual de operaciones con Terceras Personas.

- Modelo 390 de Declaración Resumen Anual de IVA.

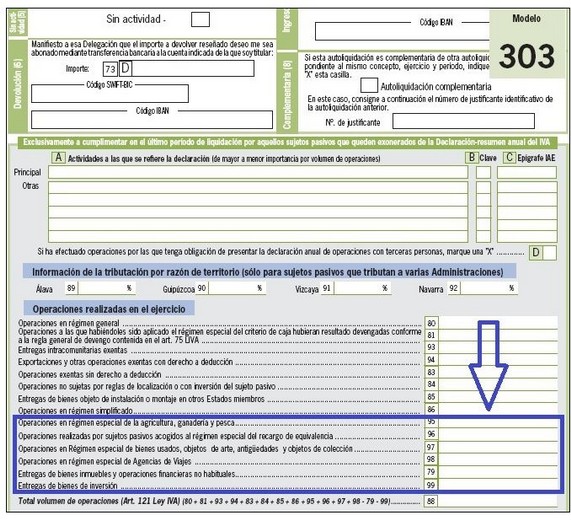

Ahora bien, aún cuando desaparece la obligación de presentar estas declaraciones se sigue considerando necesario que el sujeto pasivo comunique de forma agregada la información que no consta en las autoliquidaciones periódicas y que difícilmente se puede extraer de los citados libros registro. Por ello, en algún caso, sobre todo las informaciones relacionadas con el modelo 340 y 347, se solicita esta información respecto de las propias facturas remitidas y en otros (como en el caso del modelo 390) se modifican algunos de los modelos de liquidación existentes (por ejemplo el modelo 303 o 322) para cumplimentar casillas adicionales en la autoliquidación correspondiente al último periodo de liquidación del ejercicio.

- El envío de esta información podrá realizarse a través de servicios web o utilizando el formulario publicado en la Sede electrónica de la Agencia Estatal de Administración Tributaria. En el caso de que la información se envíe a través de los servicios web, deberá suministrarse atendiendo al formato y diseño de los mensajes informáticos que consten en la Sede electrónica de la Agencia Estatal de Administración Tributaria en Internet.

Así se facilitará la información mediante:

- Los servicios web basados en el intercambio de mensajes en formato XML.

- La utilización del formulario web (permitiendo el suministro de registros de facturación de forma individual).

Fuente: Javier Gómez (15-05-2017).

Departamento de Contabilidad y Fiscalidad de RCR Proyectos de Software.